Mit Boris Johnson als britischer Premier ist ein Hardliner an der Macht, der Großbritannien so schnell wie möglich aus der EU führen möchte, auch wenn es zum harten Brexit kommt, also keine Übergangsregelungen für den Austritt mit der EU vereinbart werden. Wenn es dazu kommt, wären auch die umsatzsteuerlichen Konsequenzen zu beachten, da Großbritannien dann zum Drittlandsgebiet gehören wird. Die wesentlichen Auswirkungen wären:

- Warenlieferungen von und nach Großbritannien sind keine innergemeinschaftlichen Lieferungen/innergemeinschaftlichen Erwerbe mehr. Auch eine ZM-Meldung ist dann für Lieferungen nach GB nicht mehr zu machen. Einfuhrumsatzsteuer- und -ausfuhrverfahren müssen eingeplant werden. Wenn Sie bisher schon Lieferungen in Drittlandsgebiete getätigt haben, kennen Sie das Prozedere schon. Großbritannien gehört dann eben auch dazu. Wenn nicht, dann fragen Sie uns bitte dazu.

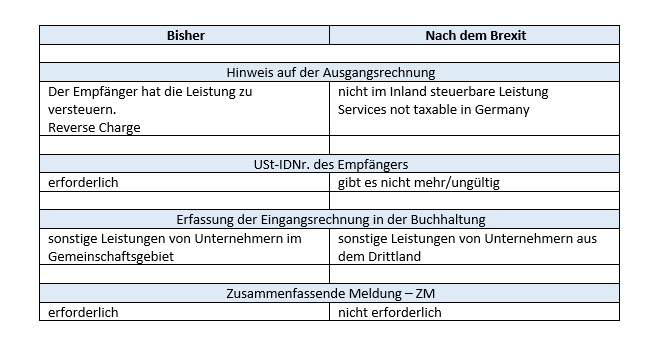

- Eine kurze Vorher-nachher-Betrachtung aus Buchhaltungssicht für Dienstleistungen:

- Wenn die Empfänger der sonstigen Leistung Privatpersonen sind, dann kann sich künftig der Ort der Leistungserbringung am Wohnsitz des Empfängers befinden. Gegebenenfalls müssen Sie sich dann in Großbritannien umsatzsteuerlich registrieren. Das ist übrigens bei Online-Leistungen bereits heute so.

Unser Tipp bei Services an Privatpersonen

Lassen Sie abhängig von der Art der erbrachten Leistung bei Ihrem Steuerberater überprüfen, ob der Service in Großbritannien oder in Deutschland zu versteuern ist.

Spezialfall Online-Services an Privatpersonen: Heute kann bis 10.000 € Umsatz in der EU die deutsche Umsatzsteuer in Rechnung gestellt werden, darüber hinaus ist das MOSS-Verfahren mit dem britischen Steuersatz anzuwenden, die Anmeldung erfolgt über das Bundeszentralamt für Steuern. Ab dem Brexit müssen Sie sich gegebenenfalls in UK registrieren und vom ersten Euro an die Umsatzsteuer dort abführen. Das vereinfachte Verfahren über MOSS geht dann nicht mehr.

In beiden Fällen sollte bereits heute auch ein britischer Steuerberater zurate gezogen werden, um das weitere Vorgehen in UK zu klären. Über unser Steuerberater-Netzwerk delfi-net haben wir Kontakte zu britischen Steuerberatern.

- GB wäre nicht mehr an die Umsatzsteuerrichtlinie der EU gebunden. Auch die Rechtsprechung des EuGH wäre nicht mehr maßgebend.

Auch die Ertragsteuern sind betroffen

Durch den Brexit kann es auch erhebliche ertragsteuerliche Auswirkungen geben. Aufgrund der Unterschiedlichkeit der Fälle und der Vielzahl der Auswirkungen ist eine individuelle Beratung sinnvoll. Sprechen Sie uns an.

Da heutzutage sehr viel softwaregestützt passiert, werden die ersten Tage/Wochen des Brexit sicherlich eine Herausforderung werden. Bleiben wir gespannt, was sich tut, und hoffen das Beste.