Das Herzstück des Konjunkturpakets: die Koalitionsspitze in Berlin hat sich gestern Abend auf eine zeitlich befristete Senkung der Umsatzsteuer von 19% auf 16% bzw. von 7% auf 5% für den Zeitraum vom 1. Juli bis 31. Dezember 2020 geeinigt.

Daher besteht jetzt dringender Handlungsbedarf, um Ihre internen Strukturen bis zum 1.7. an die neuen Umsatzsteuersätze anzupassen. Wir empfehlen Ihnen folgende Maßnahmen zu prüfen:

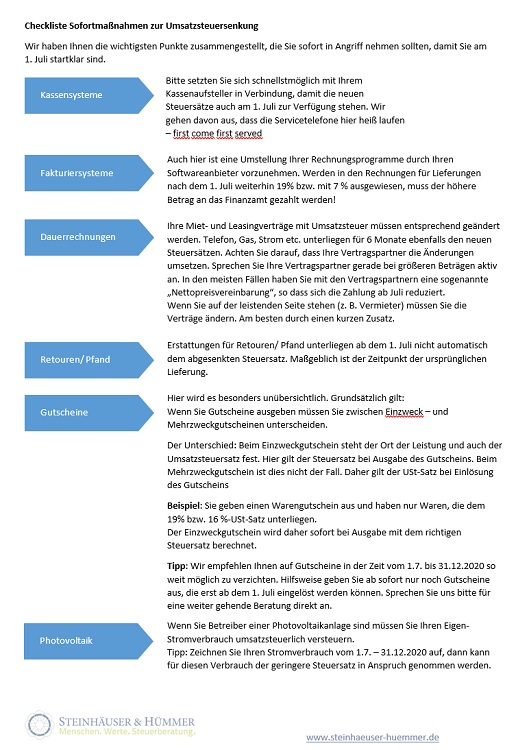

- Kassensysteme

Bitte setzen Sie sich schnellstmöglich mit Ihrem Kassenaufsteller in Verbindung, damit die neuen Steuersätze auch am 1. Juli zu Verfügung stehen. Wir gehen davon aus, dass die Servicetelefone hier heiß laufen – first come first served

2. Fakturierungsprogramme

Auch hier ist eine Umstellung Ihres Rechnungsprogramms durch Ihren Softwareanbieter vorzunehmen. Werden in den Rechnungen für Lieferungen nach dem 1. Juli weiterhin 19% Mehrwertsteuer bzw. 7 % ausgewiesen, muss der höhere Betrag an das Finanzamt gezahlt werden!

3. Dauerrechnungen

Miet- und Leasingverträge mit Umsatzsteuer sind bei den meisten Mandanten zu finden. Ihr Vertragspartner wäre verpflichtet, eine neue zeitlich befristete Dauerrechnung mit 16% für den Zeitraum Juli-Dezember auszustellen. In den meisten Fällen haben Sie mit den Vertragspartnern eine sogenannte „Nettopreisvereinbarung“, so dass sich die Zahlung ab Juli reduziert.

4. Retouren

Erstattungen für Retouren unterliegen ab dem 1. Juli nicht automatisch dem abgesenkten Steuersatz. Maßgeblich ist der Zeitpunkt der ursprünglichen Lieferung (siehe Punkt 6.)!

5. Abschlags- und Schlussrechnungen

Sollten Sie (insbesondere im Handwerk) mit Abschlags- und Schlussrechnungen arbeiten, sind besondere Maßnahmen zu ergreifen. Hierzu gibt es in Kürze weitere Informationen.

6. Vorschüsse

Zahlt der Kunde vorab (vor dem 01.07.) und die Lieferung erfolgt beispielsweise erst im August 2020, dann ist bereits der reduzierte Steuersatz auf der Rechnung aufzuführen.

7. Abgrenzungsprobleme Juni / Juli 2020

ACHTUNG: Die Umsatzsteuer entsteht grundsätzlich mit Ausführung der Leistung. Dabei ist der Zeitpunkt der Erstellung der Rechnung (z.B. im August 2020) irrelevant!! Es ist davon auszugehen, dass die Finanzämter im Nachgang auf eine saubere Abgrenzung der befristeten Steuersenkung achten werden!

Wir werden Sie über die aktuelle Entwicklung auf dem Laufenden halten.

Neben der Senkung der Umsatzsteuer wurden auch andere Maßnahmen (z.B. degressive Abschreibung bis 25%; Verlustrücktrag) beschlossen. Zur Sicherung der Existenz von kleinen und mittelständischen Unternehmen wird für Corona-bedingten Umsatzausfall ein Programm für Überbrückungshilfen aufgelegt. Dazu informieren wir Sie in Kürze.